Como Analisar Ações de Bancos: Os 7 Indicadores Essenciais do Investidor

Quando a temporada de balanços começa, a maioria dos investidores iniciantes comete o mesmo erro: olha apenas se o lucro líquido subiu ou caiu. No entanto, o setor bancário possui uma dinâmica completamente diferente das empresas tradicionais.

Uma varejista precisa abrir lojas para crescer; uma montadora precisa fabricar carros. O banco cresce emprestando dinheiro, e o seu principal produto é o crédito. Por consequência, quanto mais ele tenta crescer, mais riscos ele assume.

Para ajudar você a decifrar a saúde real dessas instituições, compartilhamos os 7 indicadores essenciais utilizados por Felipe Ruiz, engenheiro e sócio do AGF (Ações Garantem o Futuro).

1. Carteira de Crédito

Representa a soma de tudo o que o banco tem a receber no futuro através de empréstimos, financiamentos, crédito consignado e imobiliário. Mais do que avaliar o tamanho bruto, o investidor deve observar a evolução e a diversificação dessa carteira. Crescimentos muito abruptos ou concentrados em setores cíclicos (como o agronegócio ou pequenas empresas) alteram drasticamente o perfil de risco do negócio.

2. Inadimplência (Foco acima de 90 dias)

É o percentual de clientes que não honraram seus pagamentos. Ruiz adverte que o investidor experiente deve focar na inadimplência acima de 90 dias, que sinaliza os créditos com menor chance de recuperação. Uma tendência persistente de alta acende o alerta para uma concessão de crédito excessivamente agressiva no passado.

3. Índice de Basileia

Este é o indicador internacional que mede a solvência do banco, ou seja, a sua segurança patrimonial. Ele demonstra a proporção de capital próprio que a instituição possui em relação ao risco que ela corre ao emprestar dinheiro. Níveis elevados de Basileia indicam uma postura conservadora e maior capacidade de absorver perdas sem quebrar.

4. Margem Financeira (O Spread Bancário)

É o lucro bruto gerado pelas operações de crédito do banco. Ele nasce do spread: a diferença entre a taxa de juros que o banco paga para captar o seu dinheiro (via CDB, por exemplo) e a taxa cobrada quando ele empresta esse mesmo dinheiro para terceiros. Bancos eficientes mantêm margens saudáveis mesmo em ciclos de queda de juros.

5. Margem de Serviços

Trata-se do faturamento oriundo de tarifas de conta corrente, cartões, corretagens, seguros e consórcios. Essa linha do balanço é crucial porque é altamente estável e pouco afetada pelas crises econômicas. Bancos com forte capacidade de cross-selling (vender múltiplos serviços para o mesmo cliente) possuem receitas muito mais previsíveis.

6. Provisão para Devedores Duvidosos (PDD)

A PDD é o “colchão de segurança” do banco; uma reserva financeira obrigatória feita para cobrir potenciais calotes. Se a inadimplência sobe, a PDD precisa subir, consumindo diretamente o lucro líquido. O grande risco oculto a ser monitorado é quando a inadimplência sobe e a provisão não acompanha, indicando um subprovisionamento perigoso.

7. Índice de Eficiência

Mede o percentual da receita que é consumido pelas despesas operacionais e administrativas do banco. A lógica aqui é invertida: quanto menor o índice, melhor. No setor financeiro, um patamar abaixo de 50% indica excelente controle de custos, apontando que a empresa gasta menos de 50 centavos para gerar cada R$ 1,00 de receita.

Fontes e Referências

Ações Garantem o Futuro (AGF) – Felipe Ruiz: Como Analisar Bancos: 7 Indicadores Que Todo Investidor Precisa Conhecer

Disclaimer: As informações contidas neste artigo são estritamente educacionais e não configuram recomendação de compra ou venda de valores mobiliários.

Leia também

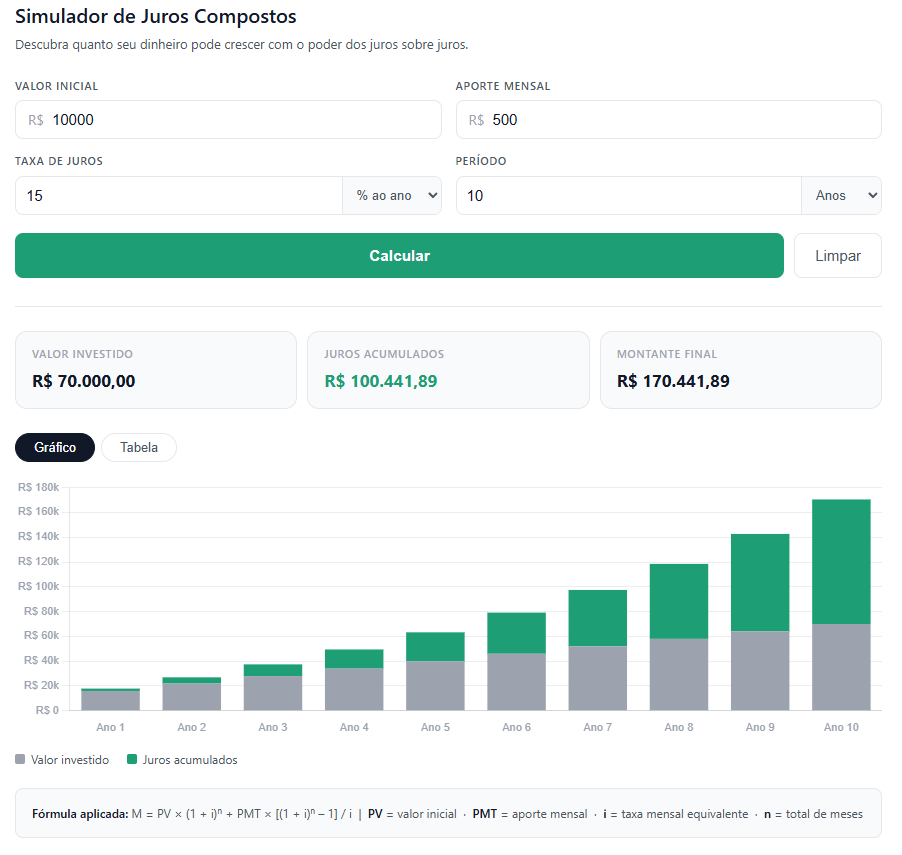

Conheça nossa Calculadora de Juros Compostos com aportes mensais! Clique e simule seus investimentos gratuitamente.

Pingback: Por que o Lucro do Banco do Brasil (BBAS3) Caiu em 2026?