Calculadora de Aposentadoria

Planejar a aposentadoria é uma das decisões financeiras mais importantes que você pode tomar — e também uma das mais adiadas. Nossa calculadora de aposentadoria foi criada para tornar esse planejamento concreto, visual e acessível para qualquer pessoa, independentemente do nível de conhecimento financeiro.

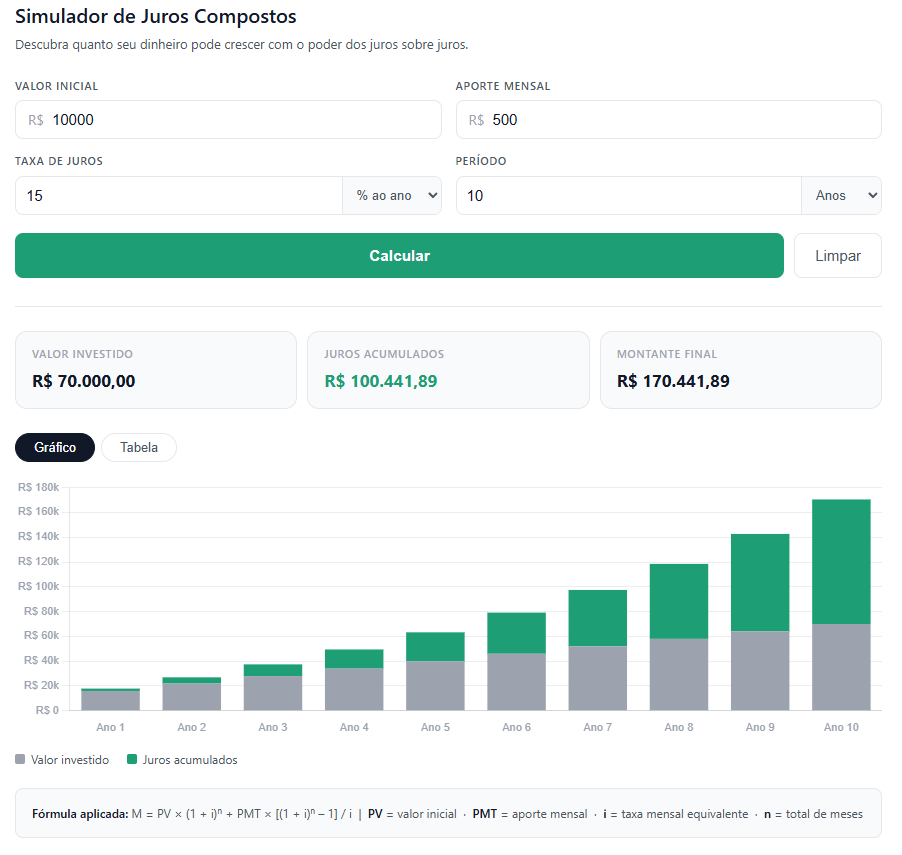

Preencha os campos acima com sua idade, seu aporte mensal atual, a rentabilidade esperada e os gastos que deseja ter na aposentadoria. Em segundos, você descobre se está no caminho certo — ou o que precisa ajustar para chegar lá. Conheça também nossa Calculadora de Juros Compostos com Aportes Mensais e simule seus investimentos.

Por que planejar sua aposentadoria privada agora?

O INSS oferece uma base, mas para a maioria dos brasileiros ela não será suficiente para manter o padrão de vida na aposentadoria. O teto do benefício do INSS em 2026 é de aproximadamente R$ 7.786 por mês — um valor que pode estar muito abaixo do estilo de vida que você construiu ao longo da carreira.

A aposentadoria privada complementar existe exatamente para preencher esse gap. E quanto antes você começa, menor precisa ser o esforço mensal — porque o tempo é o ingrediente mais poderoso do crescimento patrimonial.

Um exemplo direto: uma pessoa que começa a investir R$ 500 por mês aos 30 anos, com rentabilidade real de 5% ao ano, acumula mais do que outra que começa a investir R$ 1.000 por mês aos 45 anos — mesmo contribuindo o dobro todo mês. A diferença é inteiramente explicada pelo tempo de capitalização dos juros compostos.

Como funciona nossa calculadora de aposentadoria

Nossa ferramenta opera em dois modos complementares, que respondem às duas perguntas mais comuns sobre aposentadoria:

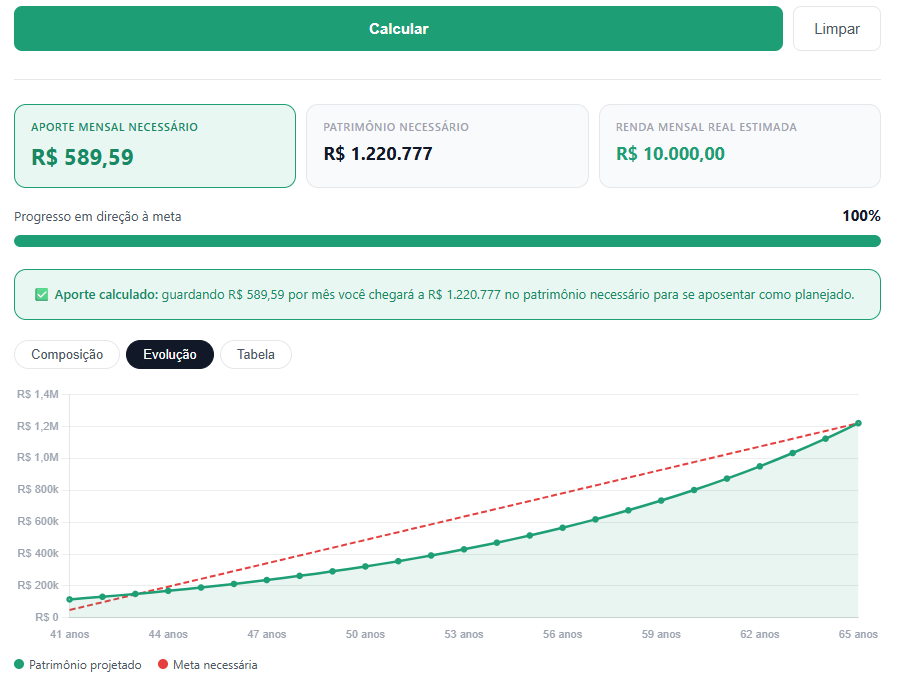

Modo Acumulação — “Quanto terei quando me aposentar?”

Você informa o que já tem, o que vai guardar por mês, a rentabilidade esperada, os anos até a aposentadoria e os gastos mensais que deseja ter. A calculadora mostra o patrimônio que você vai acumular, a renda mensal sustentável com esse patrimônio e se o plano atual é suficiente para cobrir seus gastos.

Modo Meta — “Quanto preciso guardar por mês?”

Você informa o quanto quer gastar por mês na aposentadoria e os demais parâmetros. A calculadora descobre o aporte mensal exato que você precisa fazer hoje para chegar à aposentadoria que planejou. É o modo ideal para quem ainda está estruturando seu plano.

Passo a passo: como usar o simulador de aposentadoria

Passo 1 — Informe sua idade atual e a idade em que quer se aposentar: A calculadora usa esses dois números para calcular automaticamente quantos anos você tem para acumular patrimônio. Não é necessário fazer nenhuma conta.

Passo 2 — Defina sua expectativa de vida: Usamos 85 anos como referência padrão — próximo à expectativa de vida saudável do brasileiro, segundo dados do IBGE. Você pode ajustar esse número. Ele determina por quantos anos o patrimônio precisará sustentar sua renda na aposentadoria.

Passo 3 — Informe seu patrimônio atual investido: Se já tem investimentos, coloque o valor total. Se está começando do zero, deixe em branco ou coloque zero.

Passo 4 — Defina o aporte mensal: Quanto você vai investir todo mês a partir de agora. No Modo Meta, esse campo é calculado automaticamente pela ferramenta.

Passo 5 — Informe a rentabilidade anual esperada e a inflação A rentabilidade é o retorno bruto do seu investimento. A inflação — sugerimos 5% ao ano como referência ao IPCA histórico — é usada para calcular a taxa real: o que o dinheiro realmente vai render acima da inflação. Todos os resultados são mostrados em valores de hoje, não em reais nominais inflados pelo tempo.

Passo 6 — Informe os gastos mensais desejados na aposentadoria: Em quanto você quer gastar por mês quando se aposentar, em reais de hoje. A calculadora cuida do ajuste pela inflação internamente.

Passo 7 — Clique em Calcular: Você recebe três informações essenciais: o patrimônio que vai acumular (ou o patrimônio necessário), a renda mensal sustentável e a barra de progresso mostrando se seu plano atual fecha a conta — ou qual o ajuste necessário.

A matemática por trás da calculadora

Nossa calculadora usa duas fórmulas encadeadas para produzir resultados precisos.

Fase de acumulação — crescimento do patrimônio:

M = PV × (1 + i)ⁿ + PMT × [(1 + i)ⁿ – 1] / i

Onde M é o patrimônio acumulado, PV é o patrimônio inicial, PMT é o aporte mensal, i é a taxa de juros real mensal e n é o número de meses de acumulação.

Taxa real mensal — calculada pela equivalência correta:

i_real = [(1 + retorno_anual) / (1 + inflação_anual)]^(1/12) – 1

Essa fórmula garante que os resultados estejam em poder de compra de hoje. Uma rentabilidade de 10% ao ano com inflação de 5% ao ano não representa um ganho real de 5% — representa 4,76% ao ano em termos reais. Nossa calculadora usa o valor correto.

Fase de retirada — renda mensal sustentável:

R = M × i / [1 – (1 + i)^(–n)]

Essa é a fórmula de anuidade presente, que calcula a parcela mensal constante que pode ser retirada de um patrimônio ao longo de n meses, considerando que o saldo continua rendendo durante toda a aposentadoria. É a mesma fórmula utilizada por planejadores financeiros certificados (CFP).

Patrimônio necessário — fórmula inversa da anuidade:

P_necessário = R × [1 – (1 + i)^(–n)] / i

Onde R é a renda mensal desejada e n é o total de meses de aposentadoria.

Por que usamos valores reais e não nominais?

A maioria das calculadoras de aposentadoria trabalha com valores nominais — aqueles que não descontam a inflação. O resultado parece impressionante: “você vai acumular R$ 3.000.000!” Mas se a inflação média for 5% ao ano durante 30 anos, esse valor nominal equivale a apenas R$ 694.000 em poder de compra de hoje.

Nossa calculadora trabalha diferente: todos os resultados são mostrados em valores reais, com o poder de compra de hoje. O que você vê na tela é quanto esse patrimônio vai valer em termos de capacidade de compra — não um número inflado por décadas de inflação.

Isso significa que nossos resultados são mais conservadores — e mais honestos. O patrimônio que você precisa acumular pode parecer menor em outra calculadora, mas o nosso representa o que você realmente precisará em termos de qualidade de vida.

Quanto você precisa acumular para se aposentar?

Não existe um número universal. Depende do seu padrão de vida desejado, da taxa de retorno dos seus investimentos e de quanto tempo você vai passar na aposentadoria. Mas podemos dar referências concretas:

Regra dos 25x (adaptada para o Brasil): Uma referência conservadora do planejamento financeiro diz que você precisa de aproximadamente 25 vezes seus gastos anuais desejados para uma retirada sustentável de 4% ao ano — a chamada “taxa de retirada segura”. Para gastos mensais de R$ 8.000 (R$ 96.000 por ano), o patrimônio necessário seria de R$ 2.400.000.

Essa regra tem origem em estudos americanos e precisa ser adaptada ao Brasil, onde a rentabilidade real histórica de renda fixa é superior à americana. Nossa calculadora faz esse cálculo de forma personalizada, usando os parâmetros que você mesmo informa.

Referências por nível de gasto mensal desejado: Com rentabilidade real de 5% ao ano durante a aposentadoria e expectativa de 20 anos de retirada:

- Gastos de R$ 5.000/mês → patrimônio necessário: aproximadamente R$ 760.000

- Gastos de R$ 10.000/mês → patrimônio necessário: aproximadamente R$ 1.520.000

- Gastos de R$ 20.000/mês → patrimônio necessário: aproximadamente R$ 3.040.000

Use nossa calculadora para simular sua situação específica — os números variam significativamente conforme a taxa real e o período de retirada.

Qual rentabilidade usar na simulação?

A rentabilidade que você informa deve ser o retorno bruto esperado do seu portfólio. Como referência do mercado brasileiro em 2026:

- Tesouro Selic: acompanha a taxa básica de juros (Selic), atualmente em torno de 13–14% ao ano nominais

- CDB de bancos médios: frequentemente entre 110% e 130% do CDI

- Tesouro IPCA+: garante rentabilidade real acima da inflação — as emissões recentes estão com juros reais de 7–8% ao ano

- Fundos de ações / carteiras diversificadas: retorno histórico variável, sem garantia de rentabilidade futura

Para simulações conservadoras de longo prazo, o time de economistas do Investing Time Daily recomenda trabalhar com rentabilidade nominal entre 10% e 12% ao ano e inflação entre 4% e 6% ao ano — resultando em taxa real entre 4% e 8%.

INSS + previdência privada: a estratégia complementar

A aposentadoria mais robusta combina as duas fontes: o INSS como base garantida e a previdência privada como complemento para manter o padrão de vida.

Ao planejar com nossa calculadora, considere os gastos mensais desejados como o total que você quer ter disponível — e subtraia a estimativa do benefício do INSS para encontrar quanto a previdência privada precisa gerar.

Exemplo: se você quer R$ 12.000/mês na aposentadoria e estima receber R$ 4.000/mês do INSS, sua previdência privada precisa gerar os R$ 8.000 restantes. Insira R$ 8.000 no campo de gastos mensais e a calculadora dimensiona exatamente o patrimônio e o aporte necessários para esse complemento.

Perguntas frequentes sobre aposentadoria privada

O que é aposentadoria privada complementar? É um plano de acumulação de patrimônio independente do INSS, construído através de investimentos regulares ao longo da vida produtiva. Pode ser estruturado em PGBL ou VGBL (com vantagens fiscais específicas para cada perfil) ou em uma carteira de investimentos própria em ações, fundos imobiliários, renda fixa e outros ativos.

Qual a diferença entre PGBL e VGBL? O PGBL permite deduzir as contribuições do Imposto de Renda (até 12% da renda bruta anual), mas o imposto incide sobre o total resgatado. O VGBL não tem dedução na entrada, mas o imposto incide apenas sobre os rendimentos. O PGBL geralmente é mais vantajoso para quem faz declaração completa do IR; o VGBL, para os demais.

Preciso depender exclusivamente do INSS? Não — e a combinação é geralmente mais vantajosa. O INSS oferece uma renda vitalícia e corrigida, o que elimina o risco de sobrevida (viver mais do que o patrimônio aguenta). A previdência privada oferece flexibilidade, potencial de rentabilidade superior e a possibilidade de deixar herança.

Quanto tempo mínimo devo investir para ver resultado? Qualquer prazo já gera resultado, mas o efeito dos juros compostos começa a se tornar realmente expressivo a partir de 10 anos. Em períodos de 20 a 30 anos, os juros acumulados costumam superar em muito o total que você próprio investiu — o dinheiro trabalha mais do que você.

Qual a diferença entre rentabilidade nominal e real? A rentabilidade nominal é o retorno bruto, antes de descontar a inflação. A rentabilidade real é o ganho efetivo de poder de compra. Se seu investimento rende 12% ao ano e a inflação é 5%, sua taxa real é aproximadamente 6,67% ao ano — não 7%. Nossa calculadora usa a taxa real correta em todos os cálculos.

A calculadora inclui o Imposto de Renda sobre os investimentos? Não — a simulação trabalha com retorno bruto, sem dedução de IR, taxas de administração ou outras tarifas. Para uma análise mais precisa, ajuste a rentabilidade informada para baixo considerando esses fatores (ex: se o fundo rende 10% mas cobra 1,5% de taxa e há IR de 15%, a rentabilidade líquida real é menor).

Outras ferramentas que podem te ajudar

Calculadora de Juros Compostos com Aportes Mensais

Simulações de caráter educacional. Os valores apresentados são estimativas baseadas nos parâmetros informados e não constituem garantia de rentabilidade ou recomendação de investimento. Rentabilidade passada não é indicativa de resultados futuros. Consulte um planejador financeiro certificado (CFP) antes de tomar decisões de investimento.