CDI hoje: o que é, como funciona e quanto rende

Se você já olhou para um CDB, uma LCI ou qualquer outro investimento de renda fixa, com certeza se deparou com uma frase como “rende 110% do CDI” ou “90% do CDI”. Mas o que isso significa, afinal? O CDI é a taxa de referência mais importante do mercado financeiro brasileiro — e entendê-la é o primeiro passo para saber se um investimento é bom ou ruim.

Neste guia, você vai entender o que é o CDI, de onde vem essa taxa, como ela influencia seus investimentos e quanto dinheiro você pode ganhar com aplicações atreladas a ela.

O que é CDI?

CDI é a sigla para Certificado de Depósito Interbancário. Trata-se de um título de curtíssimo prazo que os bancos emitem entre si para equilibrar o caixa no final do dia.

Funciona assim: o Banco Central determina que toda instituição financeira deve encerrar o dia com saldo positivo em caixa. Mas nem sempre isso acontece naturalmente — um banco pode ter mais saques do que depósitos em determinado dia e terminar o dia no negativo. Para resolver isso, ele toma dinheiro emprestado de outro banco que terminou o dia com saldo positivo. Esse empréstimo entre bancos é feito por meio do CDI, e os juros cobrados nessa operação formam a taxa CDI — também chamada de taxa DI.

Como esses empréstimos acontecem todos os dias, a taxa CDI é calculada diariamente pela B3 e representa a média dos juros praticados nessas operações interbancárias de um dia para o outro.

O nome pode parecer complicado, mas o conceito é simples: o CDI é o custo do dinheiro no sistema bancário brasileiro. E porque os bancos usam essa taxa entre si, ela se tornou a principal referência de rentabilidade para investimentos de renda fixa.

Qual é o CDI hoje?

Em maio de 2026, o CDI está em 14,40% ao ano, ligeiramente abaixo da Selic Meta de 14,50% — diferença padrão de 0,10 ponto percentual que se mantém historicamente entre as duas taxas.

O acumulado dos últimos 12 meses chegou a 14,83% ao ano, reflexo do ciclo de alta dos juros iniciado em 2024. Em termos mensais, o CDI de abril de 2026 foi de 1,09% no mês.

Para acompanhar o valor atualizado do CDI, consulte diretamente a B3 ou o site do Banco Central — as fontes mais confiáveis e atualizadas.

CDI e Selic: qual a diferença?

Essa é uma das dúvidas mais comuns. A resposta direta: o CDI e a Selic são taxas diferentes, mas caminham sempre muito próximas — a diferença entre elas raramente ultrapassa 0,10 ponto percentual.

A Selic (Sistema Especial de Liquidação e Custódia) é a taxa básica de juros da economia brasileira, definida pelo COPOM (Comitê de Política Monetária do Banco Central) a cada 45 dias. Ela é a referência que o governo usa para calibrar a política monetária do país.

O CDI é a taxa praticada nos empréstimos entre bancos, calculada pela B3 com base nas operações reais do mercado interbancário. Como os bancos usam a Selic como parâmetro para precificar esses empréstimos, o CDI acaba ficando muito próximo — mas nunca idêntico — à Selic.

Na prática, para o investidor, a distinção importa menos do que parece: os dois indicadores andam juntos, e quando a Selic sobe ou desce, o CDI acompanha.

O que significa “100% do CDI”?

Quando um investimento diz que rende “100% do CDI”, significa que ele vai entregar exatamente a taxa CDI do período — nem mais, nem menos. Com o CDI em 14,40% ao ano, um investimento a 100% do CDI renderia 14,40% ao ano antes de impostos.

A lógica de percentual do CDI é a forma padrão do mercado financeiro brasileiro de comparar investimentos de renda fixa. É uma linguagem de benchmark — um índice de referência. Vejamos como funciona na prática:

- 80% do CDI com CDI em 14,40%: rende 11,52% ao ano — abaixo do benchmark, sinaliza um investimento abaixo da média

- 100% do CDI: rende 14,40% ao ano — na linha do benchmark

- 120% do CDI: rende 17,28% ao ano — acima do benchmark, sinaliza um investimento vantajoso

A grande utilidade desse sistema é que ele permite comparar investimentos independentemente do momento econômico. Não importa se a Selic está em 5% ou em 15% — um investimento que rende 110% do CDI sempre será melhor do que um que rende 90% do CDI, em qualquer cenário.

Por que o CDI é tão importante para os investidores?

Porque ele funciona como o termômetro mínimo de exigência para qualquer investimento de renda fixa pós-fixado no Brasil.

O raciocínio é: o Tesouro Selic — o investimento mais seguro do país, com risco soberano — rende quase 100% do CDI. Se você pode obter esse rendimento com o menor risco disponível, por que aceitaria menos em um investimento com risco maior?

Isso significa que qualquer CDB, LCI, LCA ou fundo DI que renda menos de 100% do CDI está essencialmente entregando menos do que a alternativa mais segura do mercado. É o equivalente a pagar mais caro por menos segurança.

Por isso, o CDI é usado como benchmark: antes de aceitar qualquer oferta de investimento de renda fixa, pergunte qual percentual do CDI ele paga.

Quanto rende o CDI na prática? Exemplos reais

Com o CDI em 14,40% ao ano (equivalente a aproximadamente 1,13% ao mês), veja como ficariam diferentes investimentos:

R$ 1.000 investidos por 1 ano a 100% do CDI:

- Rendimento bruto: R$ 144,00

- IR de 17,5% (prazo entre 361 e 720 dias): R$ 25,20

- Rendimento líquido: aproximadamente R$ 118,80

- Saldo final: aproximadamente R$ 1.118,80

R$ 10.000 investidos por 1 ano a 100% do CDI:

- Rendimento bruto: R$ 1.440,00

- IR de 17,5%: R$ 252,00

- Rendimento líquido: aproximadamente R$ 1.188,00

- Saldo final: aproximadamente R$ 11.188,00

R$ 10.000 investidos por 1 ano a 120% do CDI:

- Rendimento bruto: R$ 1.728,00 (14,40% × 1,20)

- IR de 17,5%: R$ 302,40

- Rendimento líquido: aproximadamente R$ 1.425,60

- Saldo final: aproximadamente R$ 11.425,60

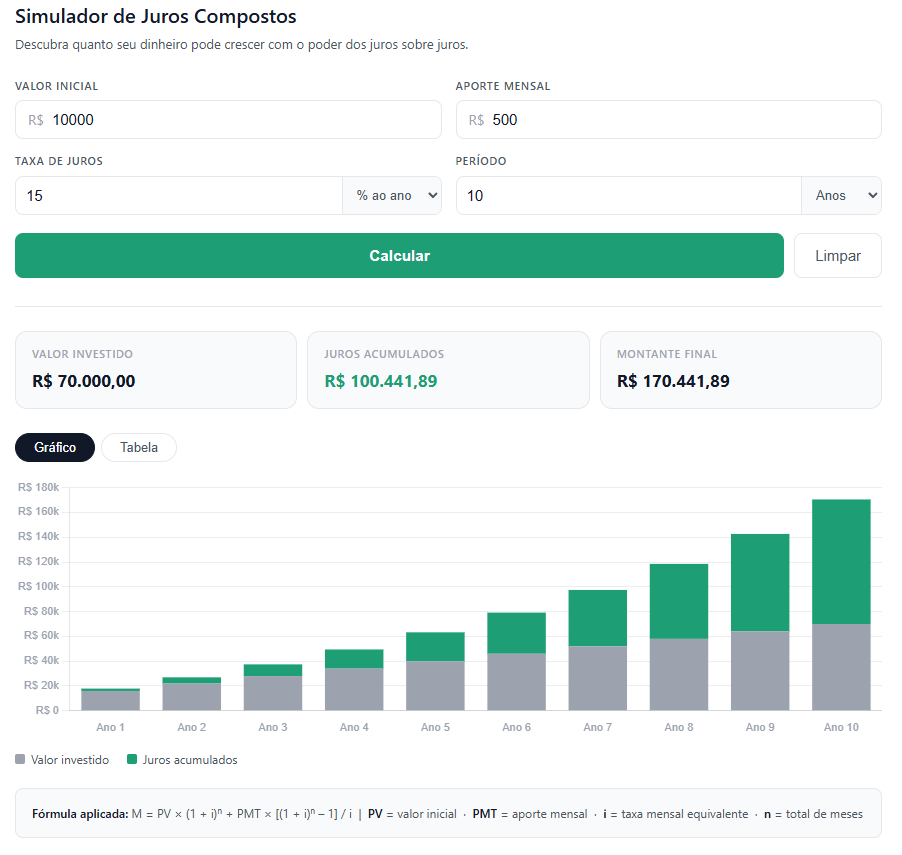

💡 Quer simular com seus próprios valores? Use nossa Calculadora de Juros Compostos para ver exatamente quanto seu dinheiro pode render ao longo do tempo com diferentes taxas e prazos.

Importante: os valores acima são aproximações educativas com base no CDI atual. IR varia conforme prazo de aplicação. Consulte sempre a tabela regressiva vigente e as condições específicas de cada investimento.

Quais investimentos são atrelados ao CDI?

A maioria dos investimentos de renda fixa pós-fixados no Brasil usa o CDI como indexador. Os principais são:

CDB (Certificado de Depósito Bancário): O mais popular entre os investimentos atrelados ao CDI. Os bancos emitem CDBs para captar dinheiro dos clientes e oferecem remunerações que variam de 80% a 130% do CDI ou mais, dependendo do prazo e do tamanho do banco. Bancos menores costumam oferecer taxas mais atrativas para compensar o risco de crédito — mas lembre-se que CDBs têm cobertura do FGC até R$ 250.000 por CPF por instituição.

LCI e LCA (Letras de Crédito Imobiliário e do Agronegócio): Semelhantes ao CDB, mas com uma vantagem tributária significativa: são isentas de Imposto de Renda para pessoas físicas. Como oferecem isenção, costumam pagar percentuais do CDI menores — entre 85% e 100% — mas o rendimento líquido pode ser competitivo ou superior ao CDB dependendo do prazo.

Para comparar corretamente: divida o rendimento da LCI/LCA pelo complemento da alíquota de IR aplicável ao CDB. Se uma LCA paga 92% do CDI e o CDB equivalente paga 110% do CDI com IR de 15%, o rendimento líquido do CDB é 110% × (1 – 0,15) = 93,5% do CDI — ainda superior à LCA. Sempre compare o rendimento líquido, não o bruto.

Fundos DI (Fundos referenciados ao CDI): Fundos de investimento que aplicam a maior parte do patrimônio em ativos pós-fixados e buscam acompanhar o CDI. A vantagem é a diversificação automática; a desvantagem é a taxa de administração, que pode corroer parte do rendimento. Antes de investir, verifique se o rendimento líquido (depois da taxa de administração e do IR) supera um CDB direto de liquidez diária.

Tesouro Selic: Como já vimos no nosso artigo sobre Tesouro Direto, o Tesouro Selic rende muito próximo a 100% do CDI com o menor risco de crédito disponível no Brasil. É a referência de piso do mercado — nenhum investimento com risco maior deveria pagar menos do que isso.

Letras de Câmbio (LC) e outros títulos de renda fixa: Emitidas por financeiras (não por bancos), funcionam de forma similar ao CDB e também são cobertas pelo FGC. Costumam oferecer rentabilidades acima de 100% do CDI como compensação pelo risco um pouco mais elevado.

CDI x Poupança: por que a comparação importa

Com o CDI em 14,40% ao ano, a comparação com a poupança fica ainda mais reveladora. Quando a Selic está acima de 8,5% ao ano — que é o caso atual —, a poupança rende apenas 0,5% ao mês mais TR, enquanto qualquer investimento a 100% do CDI rende aproximadamente 1,13% ao mês bruto.

A poupança tem como única vantagem a isenção de Imposto de Renda. Mas mesmo com o IR descontado, investimentos atrelados ao CDI de longa duração (acima de 2 anos, com IR de 15%) costumam superar a poupança com folga no cenário atual.

O que acontece com meus investimentos quando o CDI sobe ou cai?

Investimentos pós-fixados atrelados ao CDI acompanham automaticamente as variações da taxa. Quando a Selic sobe e o CDI sobe junto, seus rendimentos aumentam. Quando a Selic cai, seus rendimentos diminuem proporcionalmente.

Isso é uma vantagem em cenários de alta de juros — como o atual — e uma desvantagem em cenários de queda. É exatamente aí que entra a importância de diversificar: combinar parte do portfólio em CDI (pós-fixado) com parte em Tesouro Prefixado ou IPCA+ pode proteger o rendimento em diferentes cenários econômicos.

Perguntas frequentes sobre o CDI

O que é CDI? CDI significa Certificado de Depósito Interbancário. É um título de curto prazo que os bancos emitem entre si para equilibrar o caixa no final do dia. A taxa média desses empréstimos é chamada de taxa CDI ou taxa DI, e serve como principal referência de rentabilidade para investimentos de renda fixa no Brasil.

Qual é o CDI hoje? Em maio de 2026, o CDI está em 14,40% ao ano, ligeiramente abaixo da Selic Meta de 14,50%. O acumulado dos últimos 12 meses é de 14,83%. Acompanhe o valor atualizado diariamente no site da B3 ou do Banco Central.

CDI e Selic são a mesma coisa? Não, mas andam muito próximas. A Selic é a taxa básica de juros da economia, definida pelo COPOM a cada 45 dias. O CDI é a taxa dos empréstimos entre bancos, calculada diariamente pela B3. Na prática, a diferença entre as duas raramente ultrapassa 0,10 ponto percentual.

O que significa “100% do CDI”? Significa que o investimento vai render exatamente a taxa CDI do período. Com CDI em 14,40% ao ano, um investimento a 100% do CDI rende 14,40% ao ano bruto. Valores acima de 100% indicam rendimento superior ao CDI — quanto mais, melhor.

Quais investimentos rendem o CDI? Os principais são: CDB (Certificado de Depósito Bancário), LCI e LCA (isentos de IR), Fundos DI, Tesouro Selic e Letras de Câmbio. Todos são pós-fixados e acompanham as variações do CDI ao longo do tempo.

Preciso pagar Imposto de Renda em investimentos atrelados ao CDI? Depende do produto. CDB, Fundos DI e Letras de Câmbio seguem a tabela regressiva de IR (de 22,5% para resgates em até 180 dias a 15% para prazos acima de 720 dias). LCI e LCA são isentas de IR para pessoas físicas.

Por que o CDI é importante para os meus investimentos? Porque ele é o benchmark — a taxa de referência mínima que qualquer investimento de renda fixa deve superar para ser vantajoso. O Tesouro Selic, que tem o menor risco do país, já rende quase 100% do CDI. Por isso, qualquer investimento com mais risco deveria oferecer no mínimo 100% do CDI para compensar.

Como saber se um CDB que paga 110% do CDI é melhor que uma LCI que paga 92% do CDI? Compare o rendimento líquido após IR. Para o CDB com prazo acima de 2 anos (IR de 15%): 110% × (1 – 0,15) = 93,5% do CDI líquido. A LCI isenta fica em 92% do CDI líquido. Nesse caso, o CDB vence — mas sempre faça a conta com a alíquota correta para o prazo do investimento.

Fontes e referências

- B3 — Indicadores financeiros e taxa DI: https://www.b3.com.br/pt_br/market-data-e-indices/servicos-de-dados/market-data/consultas/mercado-de-derivativos/indicadores/indicadores-financeiros/

- Banco Central do Brasil — Taxa Selic e decisões do COPOM: https://www.bcb.gov.br/controleinflacao/taxaselic

- Investidor10 — CDI hoje, histórico mensal e anual: https://investidor10.com.br/indices/cdi/

- iDinheiro — Taxa CDI hoje 2026: https://www.idinheiro.com.br/investimentos/cdi/

- Thiago Nigro (Primo Rico) — O que é CDI? Entenda de forma simples: https://www.youtube.com/watch?v=KuoeirjSEUg

- Investingtimedaily.com — O que é Tesouro Direto e como investir: https://investingtimedaily.com/pt-br/o-que-e-tesouro-direto/

- Investingtimedaily.com — Calculadora de Juros Compostos: https://investingtimedaily.com/pt-br/calculadora-de-juros-compostos/