A Armadilha das Caixinhas do Nubank na Construção de Patrimônio

As caixinhas do Nubank tornaram-se o investimento mais famoso do Brasil, cumprindo um papel essencial: mudar a mentalidade do brasileiro e facilitar o hábito de poupar. Contudo, para quem deseja construir riqueza real, estacionar o dinheiro apenas nessa ferramenta pode ser um erro estratégico que compromete a rentabilidade futura.

1. O Mecanismo por Trás: Funding e Spread Bancário

Quando você investe em uma caixinha, o que está fazendo é oferecer o seu dinheiro para que ele se transforme em funding.

- Funding: é a fonte de dinheiro que o banco utiliza para emprestar a outros clientes.

- CDB: é o certificado de depósito bancário, que serve como base para os empréstimos do banco.

- Spread: é a diferença entre o que o banco te paga (ex: 100% do CDI) e o que ele cobra ao emprestar esse mesmo dinheiro a taxas muito mais elevadas no cartão de crédito ou empréstimos.

Na prática, muitas vezes vale mais a pena ser sócio de um banco (comprando suas ações) do que apenas emprestar dinheiro para ele via CDB, pois os grandes bancos tendem a crescer mais do que a taxa de juros do país.

2. O Comparativo: Ações vs. CDI (10 Anos)

A longo prazo, nenhum tipo de investimento supera a participação em empresas. No capitalismo, os negócios precisam crescer acima da taxa de juros para que o país seja viável.

Ao analisarmos os últimos 10 anos no Brasil, a diferença entre o CDI (base das caixinhas) e as maiores empresas da bolsa é gritante:

| Ativo / Empresa | Retorno em 10 Anos |

| Petrobras | 1.463% |

| WEG | 884% |

| Itaú (ITUB4) | 390% |

| Média das 10 Maiores | 632% |

| CDI Acumulado | 145% |

Quem investiu nas 10 maiores empresas ganhou 4,4 vezes mais do que quem ficou apenas no CDI. Por exemplo, um investimento de R$ 10.000 em ações do Itaú há 10 anos, com reinvestimento de dividendos, teria se transformado em aproximadamente R$ 154.000 hoje.

3. A Eficiência Tributária: Oculta nas Ações

Um ponto crucial que o investidor iniciante ignora é o “ralo” dos impostos.

- Caixinhas: Você paga imposto sobre toda a rentabilidade no momento do resgate.

- Ações: Você pode acumular patrimônio sem vender e, se precisar de liquidez, pode realizar vendas de até R$ 20.000 por mês com isenção total de imposto.

- Ganho Real: Nas caixinhas, o recolhimento pode chegar a 22,5%, o que é um custo desnecessário para quem busca o longo prazo.

4. Quando as Caixinhas são a Escolha Certa?

As caixinhas não são inimigas; elas apenas têm um propósito específico.

- Elas são ideais para o dinheiro que você usará ao longo do mês.

- Servem como uma porta de entrada para quem ainda não se transformou em investidor.

- Contudo, não devem ser a estratégia principal de quem busca enriquecer, pois não entregam o retorno desejado para a construção de patrimônio.

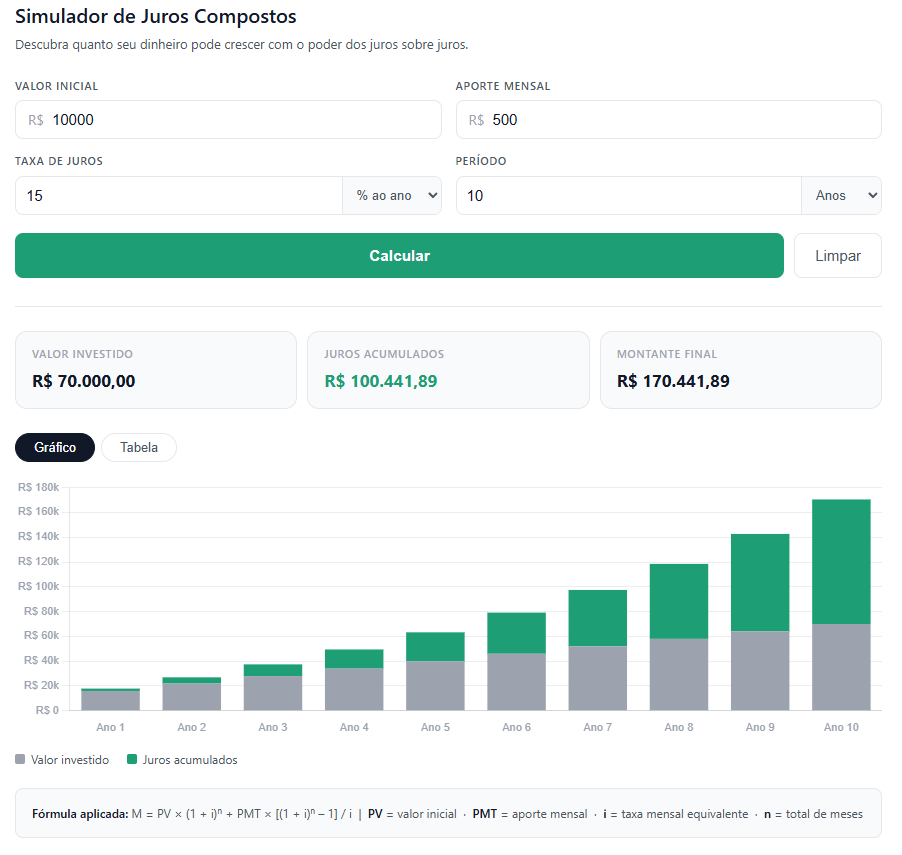

Para ver como essa diferença de 145% para 632% impacta o seu futuro, utilize nossa Calculadora de Juros Compostos e compare os cenários.

FAQ: Perguntas Frequentes

- As caixinhas são seguras pelo FGC? No caso de bancos gigantes (como Itaú ou o próprio Nubank), o FGC não teria fôlego para cobrir todos os correntistas; a segurança real vem do patrimônio líquido do banco.

- Devo colocar 100% em ações? Não. O ideal é começar aos poucos (5% ou 10%) para entender a oscilação do mercado.

- O ouro é um bom investimento de longo prazo? O ouro funciona mais como um seguro que protege o valor de compra do que como uma forma de valorizar patrimônio.

Fontes e Autoridades

- YouTube (Investidor Sardinha): A armadilha das caixinha do Nubank na construção de patrimônio.

- Jeremy Siegel: Estudo histórico sobre rentabilidade de ativos – Livro Investindo em Ações no Longo Prazo: O Guia Indispensável do Investidor do Mercado Financeiro.

- 👉 Amazon: https://amzn.to/3QOccqC