O que é Tesouro Direto e como investir

O Tesouro Direto é um programa do governo federal brasileiro que permite a qualquer pessoa física comprar e vender títulos públicos pela internet, diretamente do Tesouro Nacional. Criado em 2002 pela Secretaria do Tesouro Nacional em parceria com a B3 — a Bolsa de Valores do Brasil —, o programa foi pensado justamente para democratizar o acesso a um dos investimentos mais seguros do país, antes restrito a grandes bancos e fundos de investimento.

Na prática, quando você investe no Tesouro Direto, está emprestando dinheiro ao governo. Em troca, ele devolve esse valor corrigido por uma taxa de juros ao longo de um prazo determinado. Simples assim.

O que é o Tesouro Direto, afinal?

Antes do Tesouro Direto, os títulos públicos federais eram acessíveis apenas para investidores institucionais — bancos, fundos e grandes corretoras. O programa mudou isso: qualquer pessoa com um CPF e uma conta em uma instituição financeira habilitada já pode começar a investir com apenas R$ 30,00.

O funcionamento é direto. O Tesouro Nacional emite títulos para captar recursos e financiar serviços públicos, como saúde, educação e infraestrutura. Quem compra esses títulos empresta dinheiro ao governo e recebe de volta o valor investido acrescido de juros no vencimento — ou pode vender antes do prazo, dependendo do tipo de título escolhido.

A custódia e o registro dos títulos ficam na B3, o que garante segurança operacional à operação. Se a corretora ou banco onde você tem conta falir, seus títulos continuam intactos — eles estão registrados em seu CPF na B3, não na instituição. Isso é algo importante que pouca gente sabe.

Por que o Tesouro Direto é considerado o investimento mais seguro do Brasil?

O risco do Tesouro Direto é chamado de risco soberano: ele depende da capacidade do governo federal brasileiro de honrar suas dívidas. Esse é o menor risco de crédito disponível no país — afinal, um governo pode, em último caso, emitir moeda para honrar compromissos em reais, algo que nenhuma empresa ou banco privado pode fazer.

Em comparação, quando você investe num CDB, está emprestando dinheiro a um banco privado. Se esse banco quebrar, você conta com a proteção do Fundo Garantidor de Créditos (FGC) até R$ 250.000 por instituição. Com o Tesouro Direto, não há limite de cobertura — o risco é do próprio país.

É importante destacar, no entanto, que risco soberano não significa risco zero. Cenários de instabilidade econômica ou fiscal podem afetar as condições do mercado. Mas, historicamente, o Tesouro Direto mantém o seu grau de confiabilidade como referência de segurança no Brasil.

Quais são os tipos de títulos do Tesouro Direto?

O Tesouro Nacional oferece diferentes tipos de títulos, cada um com uma lógica de rentabilidade e prazo distintos. Em 2026, o rol de títulos foi atualizado, com algumas mudanças relevantes. Veja os principais:

Tesouro Selic

O Tesouro Selic é o título mais simples e mais popular entre quem está começando. Sua rentabilidade acompanha a taxa Selic — a taxa básica de juros da economia brasileira, definida pelo Banco Central a cada 45 dias.

Suas principais características são a liquidez diária (é possível resgatar o dinheiro a qualquer momento) e a baixa volatilidade — diferente de outros títulos, ele não sofre grandes oscilações de preço no mercado. Por isso, é muito indicado para a reserva de emergência.

A partir de 2026, o Tesouro Selic está disponível em uma única opção, com prazo de até 6 anos, revisado a cada 2 anos. Uma novidade importante: investimentos de até R$ 10.000 por CPF estão isentos da taxa de custódia da B3.

Tesouro Prefixado

No Tesouro Prefixado, a taxa de juros é definida no momento da compra e não muda até o vencimento. Se você comprar um título com taxa de 13% ao ano, receberá exatamente 13% ao ano — independente do que acontecer com a Selic ou a inflação.

Esse previsibilidade é a principal vantagem. Se as taxas de juros caírem depois que você comprar, seu título valerá mais — e você pode vendê-lo com ganho antes do vencimento, usando a chamada marcação a mercado. O inverso também é verdadeiro: se os juros subirem, o preço do título cai no mercado.

Por isso, o Tesouro Prefixado tem um uso mais específico: é indicado para quem tem um objetivo financeiro claro em uma data futura determinada — uma viagem, um casamento, uma compra planejada — e pretende manter o título até o vencimento.

Atenção: se você precisar resgatar antes do vencimento, pode receber um valor diferente do esperado, para mais ou para menos, dependendo das condições do mercado na hora do resgate.

Tesouro IPCA+

O Tesouro IPCA+ combina dois componentes: a variação do IPCA (o índice oficial de inflação do Brasil) mais uma taxa de juros prefixada. Por exemplo, um título com rentabilidade de “IPCA + 7% ao ano” garante que você vai superar a inflação em 7 pontos percentuais ao ano — independente de quanto o IPCA variar.

Essa estrutura o torna ideal para objetivos de longo prazo, pois protege o poder de compra do dinheiro ao longo do tempo. É uma das opções mais usadas por quem pensa em aposentadoria ou em preservar patrimônio por décadas.

Há duas variações:

- Tesouro IPCA+ sem juros semestrais: acumula os rendimentos e os paga somente no vencimento. Indicado para quem não precisa do dinheiro antes do prazo.

- Tesouro IPCA+ com juros semestrais: paga uma parcela dos rendimentos a cada seis meses. Mais indicado para quem já vive de renda e quer um fluxo regular de pagamentos.

Tesouro Renda+ e Tesouro Educa+

O Tesouro Renda+ é voltado para o planejamento da aposentadoria. Você acumula recursos durante o período de investimento e, no vencimento, começa a receber pagamentos mensais por 20 anos, corrigidos pelo IPCA.

O Tesouro Educa+ funciona de forma semelhante, mas com foco no financiamento da educação. No vencimento, o investidor começa a receber pagamentos mensais por 5 anos — o período típico de uma graduação universitária.

Ambos têm regras específicas quanto à taxa de custódia: quem mantiver o investimento até o vencimento (sem resgates antecipados) tem condições de isenção em determinadas situações.

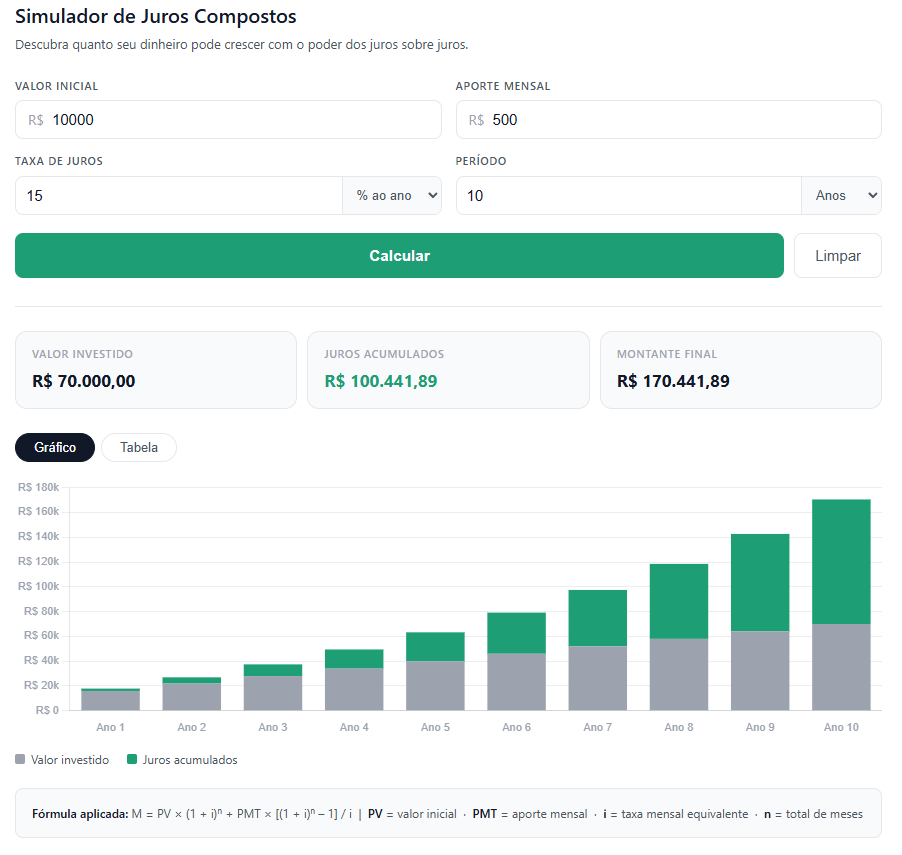

Calcule o retorno de seus investimentos

Calculadora de Juros Compostos com Aportes mensais, clique e simule.

Quanto custa investir no Tesouro Direto?

Taxa de custódia da B3

A B3 cobra uma taxa de custódia de 0,20% ao ano sobre o valor total investido, calculada diariamente. A boa notícia é que, desde 31 de dezembro de 2024, essa taxa deixou de ser cobrada semestralmente: agora ela é descontada apenas em movimentações — no resgate antecipado, no vencimento do título ou no pagamento de juros.

Isenções importantes:

- Tesouro Selic até R$ 10.000 por CPF: isento da taxa de custódia. O que ultrapassar esse valor paga 0,20% a.a. apenas sobre o excedente.

- Tesouro Educa+: isenção para quem não fizer resgates antecipados, em recebimentos de até 4 salários-mínimos.

Taxa da corretora ou banco

A maioria das corretoras e bancos hoje cobra taxa zero para operações no Tesouro Direto. Antes de abrir uma conta, vale verificar no próprio site do Tesouro Direto o ranking de instituições e suas tarifas.

Imposto de Renda

O Imposto de Renda no Tesouro Direto segue a tabela regressiva, que beneficia quem mantém o investimento por mais tempo:

| Prazo de aplicação | Alíquota de IR |

|---|---|

| Até 180 dias | 22,5% |

| De 181 a 360 dias | 20% |

| De 361 a 720 dias | 17,5% |

| Acima de 720 dias | 15% |

O IR incide apenas sobre os rendimentos — não sobre o valor total investido. E o recolhimento é automático: a corretora desconta na fonte no momento do resgate. Você não precisa emitir DARF nem pagar nada manualmente.

Importante: se você resgatar o título em menos de 30 dias da aplicação, haverá também a cobrança de IOF (Imposto sobre Operações Financeiras), com alíquotas que diminuem progressivamente do dia 1 ao dia 30.

Como investir no Tesouro Direto: passo a passo

Passo 1 — Escolha uma instituição financeira habilitada

Você precisa de uma conta em um banco ou corretora habilitada ao Tesouro Direto. Nubank, Itaú, Bradesco, Caixa, XP Investimentos, BTG Pactual, Inter, entre outros, são exemplos de instituições credenciadas. A maioria permite abertura de conta 100% online.

Consulte o ranking de instituições disponível no site oficial do Tesouro Direto antes de escolher — ele mostra quais cobram ou não taxa de corretagem e taxa de administração.

Passo 2 — Faça seu cadastro no Tesouro Direto

Após abrir a conta na instituição escolhida, você receberá por e-mail uma senha provisória da B3 para acessar o portal do Tesouro Direto. É possível também investir diretamente pelo aplicativo ou site da própria corretora, sem precisar acessar o portal da B3 separadamente.

Passo 3 — Defina seu objetivo e escolha o título

Antes de comprar qualquer título, pense no objetivo do investimento:

- Reserva de emergência ou dinheiro que pode precisar a qualquer momento: Tesouro Selic.

- Meta de curto ou médio prazo com data definida: Tesouro Prefixado com vencimento próximo à data da necessidade.

- Proteção contra inflação no longo prazo ou aposentadoria: Tesouro IPCA+.

Passo 4 — Faça a aplicação

O investimento mínimo no Tesouro Direto é de aproximadamente R$ 30,00 (equivalente a 1% do valor de um título). Você pode comprar frações de título — não é necessário adquirir um título inteiro.

O pagamento pode ser feito por débito na conta da corretora ou por PIX diretamente no portal do Tesouro Direto.

Passo 5 — Acompanhe e reavalíe periodicamente

Você pode acompanhar seus títulos pelo portal do Tesouro Direto ou pelo aplicativo da sua corretora. Não é necessário monitorar diariamente — o Tesouro Selic especialmente é bastante estável. Títulos prefixados e IPCA+ merecem mais atenção caso você precise resgatar antes do vencimento.

Tesouro Direto x Poupança: a comparação honesta

A caderneta de poupança ainda é o investimento mais popular do Brasil, mas o Tesouro Direto costuma ser mais vantajoso na maioria dos cenários.

Quando a Selic está acima de 8,5% ao ano — que é a situação atual, com a taxa em 14,75% ao ano em maio de 2026 — a poupança rende apenas 0,5% ao mês mais TR, enquanto o Tesouro Selic rende próximo à Selic integral.

A vantagem da poupança é a isenção de Imposto de Renda. Mas mesmo assim, no cenário atual, o Tesouro Selic com IR costuma entregar rendimento líquido superior à poupança. Use o simulador oficial do Tesouro Direto para comparar os valores atualizados antes de decidir.

Quais são os riscos do Tesouro Direto?

O Tesouro Direto é um investimento seguro, mas não isento de riscos. Os principais são:

Risco de mercado (marcação a mercado): títulos Prefixados e IPCA+ podem ter seu preço de mercado reduzido se os juros subirem. Isso só afeta quem precisa vender antes do vencimento — quem mantém até o prazo receberá exatamente o acordado.

Risco de liquidez: o Tesouro Direto tem horário de funcionamento (dias úteis, das 9h30 às 18h). Em fins de semana ou feriados, não é possível resgatar. Há também momentos em que o portal fica temporariamente fechado para manutenção.

Risco soberano: embora mínimo no contexto brasileiro, existe o risco teórico de o governo não honrar seus compromissos — um cenário extremo e historicamente inédito no Brasil.

Risco de inflação (para o Prefixado): se a inflação subir acima da taxa prefixada contratada, o rendimento real do título pode ficar negativo.

Tesouro Direto é para quem?

O Tesouro Direto é uma boa opção para praticamente qualquer perfil de investidor, por razões diferentes:

Para quem está começando a investir, o Tesouro Selic é o ponto de partida mais indicado: seguro, líquido, simples de entender e com valor mínimo acessível.

Para quem tem objetivos de médio prazo com data definida, o Tesouro Prefixado dá previsibilidade total sobre o retorno.

Para quem pensa em longo prazo e proteção patrimonial, o Tesouro IPCA+ é a opção que garante rentabilidade real acima da inflação por décadas.

E para quem quer planejar aposentadoria ou educação dos filhos de forma estruturada, o Tesouro Renda+ e o Tesouro Educa+ oferecem um mecanismo de acumulação e renda futura dentro da plataforma do Tesouro Nacional.

Perguntas frequentes sobre Tesouro Direto

O que é o Tesouro Direto? É um programa do governo federal que permite a pessoas físicas comprarem títulos públicos pela internet, diretamente do Tesouro Nacional. Foi criado em 2002 pela Secretaria do Tesouro Nacional em parceria com a B3.

Qual o valor mínimo para investir no Tesouro Direto? O investimento mínimo é de aproximadamente R$ 30,00, equivalente a 1% do valor de face de um título. Não é necessário comprar um título inteiro.

O Tesouro Direto é seguro? Sim. O risco é o soberano — depende da capacidade do governo federal de honrar suas dívidas, que é o menor risco de crédito disponível no Brasil. Além disso, se a corretora falir, seus títulos permanecem intactos, pois são registrados em seu CPF na B3.

Qual a diferença entre Tesouro Selic, Prefixado e IPCA+? O Tesouro Selic acompanha a taxa básica de juros e tem liquidez imediata — ideal para reserva de emergência. O Prefixado tem taxa fixa definida no momento da compra — indicado para objetivos com data certa. O IPCA+ rende inflação mais uma taxa fixa — ideal para preservar poder de compra no longo prazo.

Preciso pagar Imposto de Renda no Tesouro Direto? Sim. O IR segue a tabela regressiva e incide apenas sobre os rendimentos, não sobre o valor investido. A alíquota vai de 22,5% (para resgates em até 180 dias) a 15% (para resgates acima de 720 dias). O desconto é automático — a corretora recolhe na fonte.

Posso resgatar o dinheiro a qualquer momento? Depende do título. O Tesouro Selic tem liquidez diária e pode ser resgatado a qualquer momento. Títulos Prefixados e IPCA+ também podem ser resgatados antes do vencimento, mas o valor recebido pode ser maior ou menor do que o investido, dependendo das condições de mercado.

Qual é a taxa de custódia do Tesouro Direto? A B3 cobra 0,20% ao ano sobre o valor total investido. Para o Tesouro Selic, investimentos de até R$ 10.000 por CPF são isentos. Desde 2025, a taxa não é mais cobrada semestralmente — é descontada apenas em movimentações (resgate, vencimento ou pagamento de juros).

Como começar a investir no Tesouro Direto? Abra uma conta em uma corretora ou banco habilitado, faça seu cadastro na plataforma do Tesouro Direto, escolha o título mais adequado ao seu objetivo, e faça a aplicação a partir de R$ 30,00. O processo é 100% online.

Fontes e referências

- Tesouro Nacional — Página oficial do Tesouro Direto: https://www.tesourodireto.com.br

- Tesouro Nacional — Novo rol de títulos 2026: https://www.tesourodireto.com.br/b/novo-rol-de-titulos-do-tesouro-direto-2026

- Tesouro Nacional — Impostos e taxas: https://www.tesourodireto.com.br/b/impostos-e-taxas-no-tesouro-direto

- Tesouro Nacional — Regras e regulamento: https://www.tesourodireto.com.br/sobre-o-tesouro/regras-e-regulamento

- B3 — Tarifas do Tesouro Direto: https://www.b3.com.br/pt_br/produtos-e-servicos/tarifas/tarifas-de-tesouro-direto/

- B3 Bora Investir — Taxa de custódia: https://borainvestir.b3.com.br

- Raul Sena (Investidor Sardinha) — Aula completa de Tesouro Direto: https://www.youtube.com/watch?v=FCE2XAG06rU

- Google Search Central — Guia de SEO para iniciantes: https://developers.google.com/search/docs/fundamentals/seo-starter-guide?hl=pt-br

Aviso Legal

Em nenhum momento o artigo recomenda a compra ou venda de qualquer título específico. Todas as menções a títulos são de caráter educativo e ilustrativo, explicando como cada tipo funciona — não qual comprar. A frase “indicado para” refere-se ao perfil e objetivo do investidor em termos gerais, não a uma recomendação personalizada. Isso está alinhado com a política editorial do Investing Time Daily e com as regras da CVM para conteúdo educacional.

Pingback: CDI Hoje: O que é, Como Funciona e Quanto Rende