CDB: O Guia Definitivo para o Investimento que Nunca dá Prejuízo

Muitas pessoas acreditam que investir é algo complexo, destinado apenas a especialistas. No entanto, o CDB (Certificado de Depósito Bancário) é a prova de que a simplicidade pode ser extremamente lucrativa. Se você ainda deixa seu dinheiro na poupança, você não está apenas deixando de ganhar; você está, tecnicamente, perdendo poder de compra.

Neste artigo, vamos dissecar o CDB com base nas práticas dos maiores bancos do Brasil e na visão estratégica de grandes educadores financeiros.

1. O que é CDB? (A lógica do Empréstimo Inverso)

Como bem define o TJSC e o Santander, o CDB é um título de renda fixa emitido pelos bancos. Na prática, a lógica é invertida: em vez de você pedir dinheiro emprestado ao banco e pagar juros, você empresta dinheiro ao banco para que ele financie as atividades dele (empréstimos a terceiros, cheque especial, etc.).

Em troca desse “empréstimo”, o banco te devolve o valor com juros. Essa diferença entre o que o banco te paga e o que ele cobra de quem pega emprestado é o chamado Spread Bancário.

2. Os Três Tipos de CDB que Você Precisa Conhecer

De acordo com o Itaú e a Caixa, existem três formas principais do banco te remunerar:

- Pós-fixado (Atrelado ao CDI): É o mais comum. Ele rende um percentual da taxa CDI (ex: 100% ou 110% do CDI). Se a Selic sobe, sua rentabilidade sobe. É o modelo usado nas “Caixinhas”.

- Pré-fixado: Você já sabe exatamente quanto vai receber no final (ex: 12% ao ano). Ideal para quando você acredita que a taxa de juros vai cair no futuro.

- Híbrido (IPCA+): Garante uma taxa fixa mais a variação da inflação. É o melhor título para proteger seu poder de compra no longo prazo.

3. Segurança: O Papel do FGC

A dúvida mais comum é: “E se o banco quebrar?”

O CDB é garantido pelo Fundo Garantidor de Créditos (FGC). Isso significa que se a instituição financeira falir, o FGC devolve seu dinheiro (capital + juros) em até R$ 250 mil por CPF e por instituição, com um teto global de R$ 1 milhão.

4. Tributação: O “Leão” e o IOF

Como explica o Nubank, a rentabilidade do CDB não é isenta de impostos, mas ainda assim costuma superar a poupança. Existem dois impostos que incidem apenas sobre o lucro:

Tabela Regressiva de Imposto de Renda (IR)

| Prazo de Investimento | Alíquota de IR |

| Até 180 dias | 22,5% |

| De 181 a 360 dias | 20,0% |

| De 361 a 720 dias | 17,5% |

| Acima de 720 dias | 15,0% |

Atenção ao IOF: Se você resgatar o dinheiro em menos de 30 dias, o Imposto sobre Operações Financeiras (IOF) vai “morder” boa parte do seu lucro. Após o 30º dia, ele zera completamente.

5. CDB vs. Poupança: A Comparação Real

Por que o CDB é considerado o investimento da “classe média inteligente”?

- Poupança: Rende apenas 0,5% ao mês + Taxa Referencial (quando a Selic está acima de 8,5%).

- CDB 100% do CDI: Com a Selic nos patamares atuais, ele entrega uma rentabilidade significativamente superior, com o mesmo nível de risco e, muitas vezes, com liquidez diária (você pode sacar a qualquer momento).

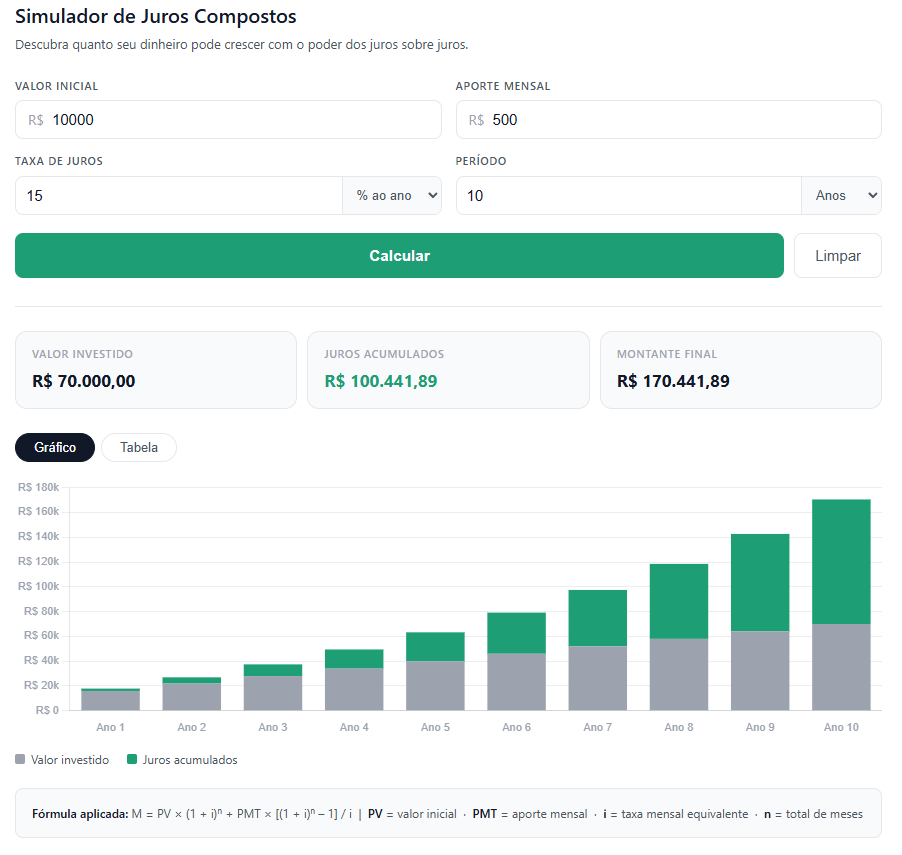

Para ver a diferença brutal que 2% ou 3% a mais ao ano fazem no seu patrimônio em 10 anos, faça uma simulação agora na nossa Calculadora de Juros Compostos.

Conclusão: Como escolher o melhor CDB?

Para decidir onde investir em CDB, você deve olhar para dois fatores: Liquidez e Taxa.

- Se for para sua Reserva de Emergência, escolha um CDB com liquidez diária (como os do Itaú, Santander ou Nubank).

- Se for para um objetivo de longo prazo (viagem, aposentadoria), procure CDBs que “prendem” o dinheiro por 2 ou 3 anos, pois eles oferecem taxas muito maiores.

O CDB é o alicerce de qualquer carteira vencedora. Ele é o “porto seguro” que permite que você se sinta confortável para, eventualmente, buscar maiores retornos em renda variável.

FAQ: Perguntas Frequentes

Qual o valor mínimo para investir em CDB?

Hoje, existem opções em bancos digitais a partir de R$ 1,00. Grandes bancos costumam exigir valores um pouco maiores, mas a acessibilidade é total.

O que rende mais: CDB ou Tesouro Direto?

Depende da taxa. Geralmente, CDBs de bancos médios rendem mais que o Tesouro Selic, porém o Tesouro é considerado o ativo de menor risco do país.

Aviso Legal (Disclosure)

Este conteúdo tem fins educativos e baseia-se em informações públicas de instituições financeiras e educadores do setor. O Investing Time Daily não realiza recomendações personalizadas. Todo investimento em crédito privado (CDB) possui risco de crédito da instituição emissora.

Fontes Consultadas

- Institucionais: Santander, Itaú, Caixa Econômica Federal e Banco Nubank.

- Jurídico/Educação: Dicas Financeiras do TJSC.

- Referência Técnica: Aula “CDB – O Investimento que rende mais” de Raul Sena.